Autorem artykułu jest Rafał Błażejewski

Każda inwestycja Twojego kapitału powinna być poprzedzona skrupulatną analizą różnych form oszczędzania i budowania majątku. Ponadto wybór ten musi zostać dostosowany do aktualnej sytuacji gospodarczej.

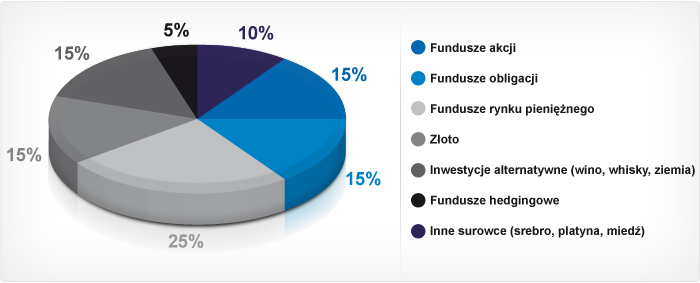

Rozwiązaniem wartym uwagi jest dywersyfikacja portfela inwestycyjnego. Jest to odpowiednie dobranie jego składników w taki sposób, aby zminimalizować ryzyko strat i zoptymalizować zysk. Pomysł ten sprawdza się jedynie w czasie spokojnie i równoważnie działającej gospodarki.

Każdy portfel inwestycyjny można stworzyć według własnego uznania i potrzeb. Istnieje jednak główna zasada, która mówi, że nie mniej niż 5% swoich oszczędności powinno się lokować w złocie. W obliczu zbliżającej się „apokalipsy ekonomicznej” istotne, aby skupić swoją uwagę tylko na tych elementach portfela, które gwarantują nam stabilność kapitału i bezpieczny zysk. Spokojny sen gwarantują nam metale szlachetne. Każda inna lokacja niesie obecnie ze sobą wielką niewiadomą. Inwestycja na giełdzie? Przecież to zwykły hazard, kuszący szybkim zyskiem i… grożący równie dynamiczną stratą. Dlatego też wielu wiadomych inwestorów lokuje swój kapitał w fizyczne złoto i srebro w 100%, oraz uwzględnia plan oszczędnościowy oparty na metalach szlachetnych.

Marc Faber – guru inwestorów, znany z trafnych prognoz i niezwykłego wyczucia rynku – nazywa złoto ubezpieczeniem przed nieustannymi "awariami" na rynkach finansowych. Stwierdził on, że gdyby musiał wybrać tylko jeden instrument inwestycyjny na najbliższe 10 lat byłoby to właśnie złoto. Ekspert radzi, aby każdego miesiąca, systematycznie i z dyscypliną, zaopatrywać się w chociaż niewielkie ilości kruszcu. Sugestia, z której niewątpliwie warto skorzystać!

Jaką wartość skrywają w sobie metale szlachetne i dlaczego stanowią tak niezawodną, i rentowną inwestycję? Otóż kupno złota i srebra to nabycie uniwersalnej waluty, która, w każdym miejscu na świecie, umożliwia zakup tego samego towaru za taką samą ilość metali szlachetnych (np. za jedną uncję).

Jim Sinclar, szef firmy Tanzania American International, która zajmuje się produkcją złota zasugerował, że inwestycja w złoto to jedyna słuszna decyzja dla każdego inwestora. Jeśli w najbliższym czasie rząd USA zajmie się kolejnym dodrukiem pieniądza, to będzie oznaczało to jedynie tyle, że Banki Centralne straciły całą kontrolę nad systemem finansowym. Sytuacja ta jest praktycznie nieunikniona, a gdy skończą się pieniądze, globalna gospodarka załamie się.

Nie tylko Sinclar jest zwolennikiem takiej strategii. Wielu inwestorów otwarcie mówi o tym, że rządy niszczą siłę swoich walut i należy znaleźć taki produkt, który zawsze będzie przedstawiał realną wartość.

W ciągu ostatnich trzech lat cena złota wzrosła o ponad 80%, a dla porównania – oprocentowanie lokat z trudnością reaguje na szybko postępującą inflację. Dodatkowo na złocie można świadomie zarabiać kapitałowo tzn. kupować, gdy ma niską cenę i sprzedawać, gdy cena wzrośnie. Poza tym im większe wahania

w gospodarce tym większe dla nas szanse zarobku.

Według Jana Mazurka, głównego ekonomisty funduszy Investors TFI., cena złota zacznie gwałtownie spadać tylko wtedy, gdy światowa gospodarka zacznie intensywnie się rozwijać. Spadnie wtedy inflacja i bezrobocie, a dodatkowo zacznie zmniejszać się dług publiczny wszystkich państw. Brzmi ładnie, ale czy realnie?

Rezerwy złota są na wyczerpaniu. Szacowana ilość złota, jaka jeszcze pozostała to około 45 300 ton, a biorąc pod uwagę ilość rocznego wydobycia tego kruszcu starczy nam go jeszcze na około 25- 27 lat. Dodatkowo popyt na złoto jest o wiele większy niż ilość, w jakiej się go wydobywa, gdyż wynosi około 4 100 ton rocznie.

Ponadto istotnym jest, że od niedawna złoto może być kupowane także w Chinach, więc prywatni inwestorzy na pewno zainteresują się tym rynkiem. Należy pamiętać, że Chiny reprezentują ¼ populację ludności całego świata. Międzynarodowe domy inwestycyjne przewidują, że popyt na złoto wzrośnie w tym kraju nawet o 150%!

Dodatkowo ostatni raport Banku Światowego podaje, że na obecną sytuację finansową na świecie negatywnie wpływa ograniczenie w udzielaniu kredytów dużym

i rozwijającym się państwom, takim jak np. Indie, oraz kryzys zadłużenia w strefie euro. Mamy zatem okres, który absolutnie sprzyja wzrostowi cen kruszców.

Złoto najlepiej kupować w formie monet bulionowych i sztabek.

Sztabki, dostępne na rynku, posiadają wagę od 1 g do 1 kg. Na koszt produkcji każdej sztabki (dużej czy małej) wpływają te same czynniki tzn. materiał, projekt, stemple, produkcja, magazynowanie i marża producenta. Dlatego też, porównując cenę sztabki małej i dużej, zakup dużej sztabki wypada cenowo korzystniej. Mniejsze sztabki są jednak przystępniejsze dla szerszego grona kupców, dlatego łatwiej jest je później sprzedać.

Monety bulionowe to monety bite z metali szlachetnych tj. złota, srebra czy platyny. Czasami nie posiadają one żadnej wartości nominalnej, ale znajduje się na nich informacja z zawartością kruszcu. Pierwszą moneta bulionową był Kruggerrand wybity w 1967 roku w RPA.

Sztabki lokacyjne składają się z czystego kruszcu. Nie posiadają wartości numizmatycznej, są tylko i wyłącznie formą lokaty kapitału. Są tańsze w produkcji niż sztabki kolekcjonerskie. Na ich cenę wpływają aktualne kursy metali szlachetnych, kurs dolara amerykańskiego, koszt bicia, marża dilerska i ewentualnie podatki. Polskie prawo zwalnia z podatku 23% złote sztabki i monety. Stawka VAT obowiązuje natomiast przy srebrnych produktach kolekcjonerskich i lokacyjnych.

Zanotujmy najważniejsze cechy złota, jako najlepszego produktu na lokowanie oszczędności:

- Stanowi zabezpieczenie na wypadek kryzysów finansowych: historia pokazuje, że złoto przetrwało już każdą reformę walutową, kryzys gospodarczy i bankructwo państwa.

- Najważniejsze banki centralne wszystkich krajów przechowują w tonach właśnie złoto, jako rezerwy walutowe.

- Może zostać wymienione na pieniądze każdego dnia, jest prawdziwym pieniądzem i jest zbywalne w każdym miejscu na świecie.

- Jest go mało, a popyt ciągle rośnie, na dodatek przewyższa produkcję.

- Złota nie da się sztucznie wyprodukować, nie da się go zdewaluować i jest to jedyna, uniwersalna waluta na świecie od 6 000 lat.

- Chroni nasz kapitał przed wpływem inflacji, przez długi czas zachowuje siłę nabywczą pomimo zmianom, którym ulegają warunki rynkowe.

- Jest podzielne bez konieczności utraty wartości użytkowej.

- Jest niezniszczalne i łatwe w transporcie, przechowywaniu i wymianie.

- Od dawna wykorzystywane jako przedmiot inwestycji w czasach globalnej niepewności finansowej,

- żadna inna inwestycja nie daje nam takiego poczucia mocy zabezpieczenia swojego majątku.

Srebro stanowi oczywiście alternatywę dla inwestycji w złoto. Posiada szereg zalet, które czynią z niego wyjątkowo atrakcyjny produkt:

- Jest uniwersalną walutą, można nim wszędzie zapłacić, wymienić na dobra, towary lub inną walutę.

- Jest podzielne w odróżnieniu od nieruchomości.

-Jest metalem o szczególnych właściwościach, posiada najwyższą przewodność elektryczną i termiczną spośród wszystkich innych metali.

-Jest jedynym metalem szlachetnym, który wykazuje działanie antybakteryjne, z tego też powodu srebro jest tak ważne dla zastosowań w przemyśle i medycynie.

- 90% pozyskanego srebra jest zużywane – znajduje się w każdym samochodzie, telefonie komórkowym, komputerze. Jego rezerwy ulegną wyczerpaniu za około 25 - 27 lat.

- Srebra nie da się sztucznie wyprodukować.

- Jest rzadziej spotykanym metalem niż złoto.

- Z biegiem czasu, im bardziej zasoby srebra będą maleć, jego cena zacznie rosnąć na dużą skalę.

Pogłębiający się kryzys nie sprzyja dywersyfikacji portfela opartej na prawnym środku płatniczym i jego pochodnych. Można z przekonaniem powiedzieć, że jest to działanie nieracjonalne, prowadzące do pewnej finansowej zguby. Na szczęście, decydując się na prawdziwie nieprzemijalne wartości, możemy skutecznie uchronić się przed finansowym krachem i zadbać o swoją przyszłość i przyszłość najbliższych. Złoto i srebro to bowiem rekomendowane przez światowych ekspertów najbezpieczniejsze formy inwestycji, które każdemu pozwolą przetrwać niespokojny czas.

---

Rafał Błażejewski

Dlaczego i jak inwestować w metale szlachetne

Artykuł pochodzi z serwisu

www.Artelis.pl